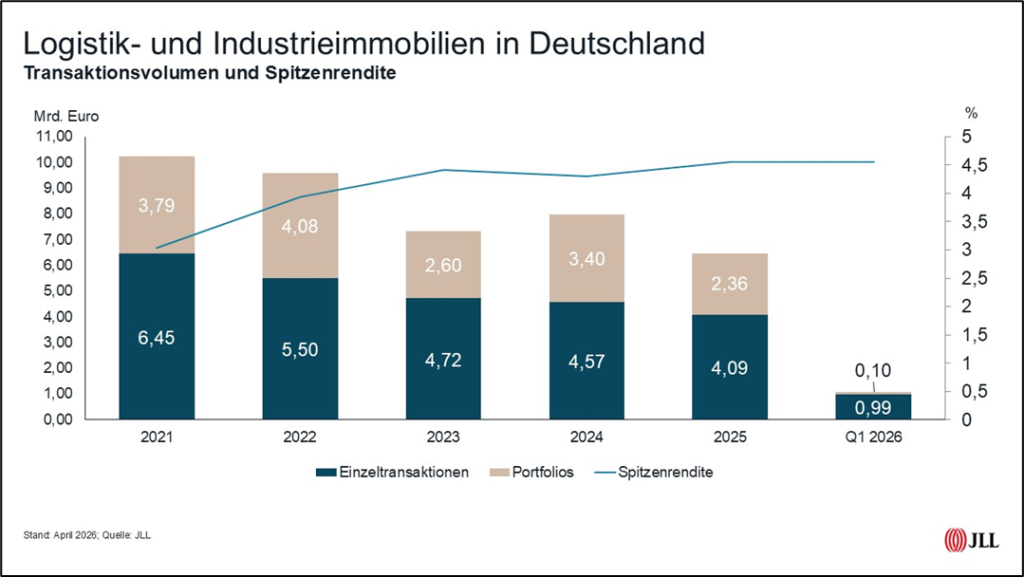

Der deutsche Investmentmarkt für Industrie- und Logistikimmobilien ist ins Jahr 2026 gestartet. Im ersten Quartal erreichte das Transaktionsvolumen 1,09 Milliarden Euro und liegt damit nahezu auf dem Niveau des Vorjahresquartals (Q1 2025: 1,08 Milliarden Euro). Im Vergleich zum Zehnjahresdurchschnitt für erste Quartale (1,77 Milliarden Euro) entspricht dies einem Minus von 39 Prozent. Die Anzahl der Transaktionen lag bei 61, nach 60 im Vorquartal und 67 im Vorjahresquartal.

„Der Markt zeigt sich zu Jahresbeginn solide, allerdings ist das niedrige Ausgangsniveau zu berücksichtigen. Positiv ist jedoch, dass wir direkt zum Jahresauftakt eine Großtransaktion mit mehr als 200 Millionen Euro Transaktionsvolumen verzeichnen konnten„, sagt Diana Schumann, Head of Industrial & Logistics Investment JLL Germany. Mit 460 Millionen Euro entfielen 43 Prozent des Gesamtvolumens auf die fünf größten Deals. Im Vorjahresquartal lag dieser Anteil bei 35 Prozent. „Das ist ein guter Indikator dafür, dass größere Transaktionen wieder an Bedeutung gewinnen, sofern eine gute Qualität der Lage und des Mieters gegeben ist“, sagt Schumann. „Wenn das Gesamtpaket stimmt, finden auch großvolumige Opportunitäten ihre Käufer.“

Die fünf größten Transaktionen des ersten Quartals entfallen auf Distributionsimmobilien, darunter das von Kajima veräußerte Mercedes-Benz-Logistikcenter in Bischweier sowie eine Immobilie in Leipzig-Schkeuditz, die die Weerts Group an LCN Capital verkaufte.

Internationale Investoren bauen Bestand konsequent aus

Internationale Investoren waren im ersten Quartal 2026 für 71 Prozent des Transaktionsvolumens auf Käuferseite verantwortlich (770 Millionen Euro) und stellten auf Verkäuferseite 58 Prozent (630 Millionen Euro). Per Saldo bauten sie ihre Bestände um 140 Millionen Euro aus. Es ist das zehnte Jahr in Folge, in dem ausländische Akteure ihre Bestände in Deutschland erhöhen.

Core-plus-Objekte bleiben bevorzugt – mangels Value-Add-Alternativen

Bei den Risikoklassen entfielen 38 Prozent auf Core-plus-Objekte, gefolgt von Core-Objekten mit 34 Prozent. 2025 hatte das Verhältnis noch 52 Prozent zu 19 Prozent betragen. „Diese Verschiebung hat vor allem mit der Angebotsseite zu tun und zeigt, dass sich das Pricing bei Top-Produkten zunehmend wieder eingependelt hat“, sagt Schumann. „Es gibt derzeit zahlreiche Neubauprodukte von überzeugender Qualität am Markt – allerdings nicht zwingend auch in Toplage.“ Value-Add-Investments kamen auf 19 Prozent, opportunistische Objekte auf neun Prozent. „Die Nachfrage auf der Käuferseite nach diesen Produkten bleibt allerdings deutlich höher als das Angebot.“

Auf Käuferseite stellten Asset- und Fondsmanager mit 41 Prozent die größte Gruppe. REITs erreichten einen Marktanteil von 19 Prozent.

Spitzenrenditen verharren

Bei den Spitzenrenditen gab es im Vergleich zum Vorquartal keine Veränderung: Berlin, Düsseldorf, Köln und Stuttgart liegen bei 4,6 Prozent, Frankfurt, Hamburg und München bei 4,5 Prozent. „Wie sich die derzeitigen geopolitischen Spannungen und Auswirkungen auf die Zinslandschaft kurzfristig und mittelfristig auf Kaufpreise von Logistikimmobilien auswirken könnten, bleibt in den nächsten Wochen genau zu beobachten. Zwar ist die Logistikbranche anfällig für Unsicherheiten, die sich auf Lieferketten auswirken könnten, jedoch stützt eine durch eben diesen Umstand verstärkte Nachfrage nach Flächen auf dem Vermietungsmarkt wiederum das Vertrauen in den Logistikmarkt“, fasst Schumann zusammen.