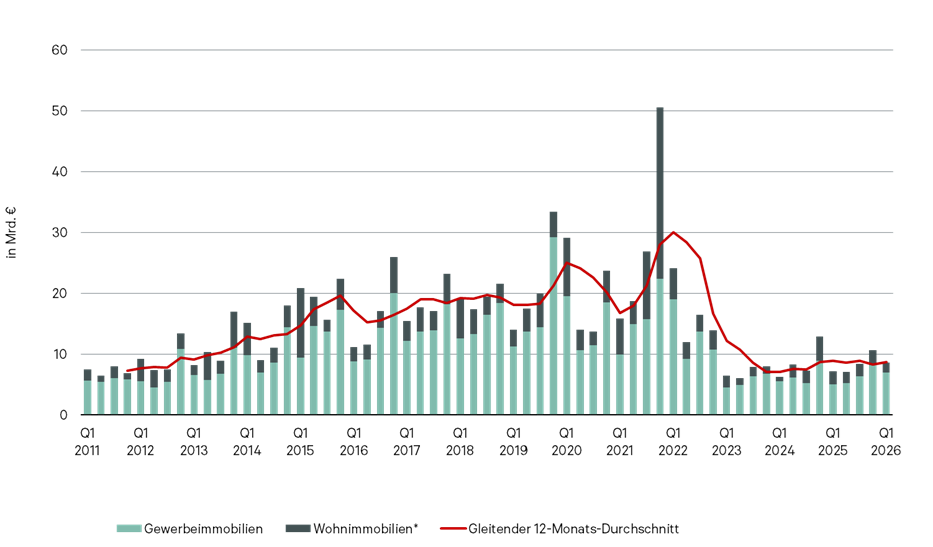

Das Immobilientransaktionsvolumen in Deutschland belief sich im ersten Quartal 2026 auf rund 8,6 Milliarden Euro und lag damit knapp 20 Prozent über dem Vorjahresquartal. Gegenüber dem Schlussquartal 2025 ging das Volumen um rund 19 Prozent zurück, was vor allem auf eine starke Jahresendrallye sowie eine zu Jahresbeginn geringere Transaktionsdynamik zurückzuführen war. Das sind Ergebnisse einer Analyse des Immobiliendienstleisters CBRE.

„Der Investmentmarkt startete dynamisch im Jahr 2026, zumindest bis zur jüngsten geopolitischen Eskalation im Nahen Osten. Zwar wurden die meisten laufenden Transaktionen fortgesetzt, hinsichtlich neuer Prozesse sind viele Akteure jedoch spürbar vorsichtiger geworden. Es gilt: Cashflow ist King“, sagt Marcus Lemli, Head of Investment bei CBRE in Deutschland. „Klar ist aber auch: Zu einem gewissen Grad setzt eine Gewöhnung an externe geopolitische Schocks ein. Denn Immobilien sind immer noch ein Investment mit geringer Volatilität. Vor diesem Hintergrund stehen Sicherheit, Werterhalt und langfristig stabile Mieterträge dank eines aktiven Asset Management-Ansatzes hoch im Kurs.“

Mit 61 Prozent floss der Großteil des Investitionsvolumens in sicherheitsorientierte Investments. Auf Value-add entfielen 18 Prozent und weitere 13 Prozent auf opportunistische Strategien.

„Unser grundlegender Konjunkturausblick deutet darauf hin, dass die immobilienwirtschaftlichen Fundamentaldaten nutzerseitig zu einer stabilen, wenngleich selektiveren Nachfrage führen. Zugleich werden die Investoren an den Immobilienkapitalmärkten angesichts des neuen Inflationsumfelds und der allgemein gestiegenen Unsicherheit etwas zurückhaltender agieren“, erklärt Dr. Jan Linsin, Head of Research bei CBRE in Deutschland.

Büro wieder Spitze

Mit einem Volumen von rund 2,1 Milliarden Euro waren Büroimmobilien die stärkste Assetklasse. Der Anteil am Gesamtvolumen lag bei rund 24 Prozent, das Plus gegenüber dem ersten Quartal 2025 betrug gut 60 Prozent. Zwölf der 24 größten Transaktionen oberhalb der 50-Millionen-Euro-Marke entfielen auf diese Assetklasse. Mit dem Erwerb eines Neubauensembles in Kaarst für die Finanzverwaltung des Landes Nordrhein-Westfalen tätigte die öffentliche Hand den größten Büroabschluss des Quartals. Daneben trug der Erwerb der Alten Akademie in München durch die OPES-Immobilien-Gruppe zum Transaktionsumsatz bei.

Das Residential-Segment folgte mit rund 1,7 Milliarden Euro auf Rang zwei und erreichte einen Marktanteil von etwa 19 Prozent. Das Ergebnis lag unter dem Vorjahreswert. Auf Platz drei lagen Industrie- und Logistikimmobilien mit einem Transaktionsvolumen von rund 1,4 Milliarden Euro, rund 16 Prozent mehr als im Vorjahresquartal.

Gesundheitsimmobilien verzeichneten ein Plus und erreichten ein Volumen von rund 1,1 Milliarden Euro, unter anderem durch die Mehrheitsübernahme von Cofinimmo durch Aedifica. Auch Grundstücke sowie sonstige Nutzungsarten wiesen hohe Zuwachsraten auf, bleiben jedoch volumenmäßig nachrangig. Rückläufig entwickelten sich Einzelhandel- und Hotelinvestments.

Top-7-Märkte legten zu

In den sieben größten Immobilienmärkten Deutschlands summierte sich das Investmentvolumen im ersten Quartal 2026 auf rund drei Milliarden Euro, ein Anstieg von rund 20 Prozent gegenüber dem ersten Quartal 2025. Innerhalb der Top-7-Städte zeigten sich Unterschiede. Berlin verzeichnete ein rückläufiges Volumen, während andere Standorte zulegten. Düsseldorf erreichte durch den Verkauf des Neubauquartiers „Deiker Höfe“ an HIH Invest ein höheres Investmentvolumen als im Vorjahresquartal. Frankfurt verzeichnete unter anderem durch den Verkauf zweier Bestandsgebäude an Unternehmen aus der Banken- und Versicherungsbranche eine Belebung gegenüber dem Vorjahr.

Deutsche Investoren besonders aktiv

Die Marktentwicklung wurde im ersten Quartal 2026 überwiegend von inländischen Investoren getragen. Diese realisierten ein Transaktionsvolumen von rund 5,1 Milliarden Euro und steigerten ihre Aktivitäten gegenüber dem Vorjahresquartal um etwa 26 Prozent. Der Anteil inländischer Käufer lag bei knapp 60 Prozent des Gesamtvolumens.

Ausländische Investoren erzielten ein Transaktionsvolumen von rund 3,5 Milliarden Euro und lagen damit rund zwölf Prozent über dem ersten Quartal 2025. Im Vergleich zum Vorquartal sowie im längerfristigen Kontext blieb das Engagement internationaler Investoren unterdurchschnittlich. „Deutschland ist für eine Vielzahl ausländischer Investoren weiterhin einer der wichtigsten Zielmärkte für ihre Immobilienallokation, vor allem bei Investoren mit einem Value-add-Ansatz“, sagt Lemli. „Jedoch gilt der hiesige Markt gerade für diese Investoren im Vergleich zu manch anderen europäischen Standorten als zu teuer – trotz seiner Größe, Liquidität und Transparenz. Das zeigt sich auch am weiterhin hohen Bid-Ask-Spread.“

Vorerst stabiles Preisniveau

„Angesichts der geopolitischen Herausforderungen und einer damit einhergehenden Verlangsamung der Konjunkturerholung, tendenziell höheren Inflationserwartungen sowie steigender Kapitalmarkt- und Finanzierungszinsen steht der Markt vor einer möglichen weiteren Rekalibrierung der Preise und damit der Immobilienrenditen“, erwartet Linsin.

Die Nettoanfangsrenditen blieben überwiegend stabil gegenüber dem Jahresende 2025. Der Ölpreisanstieg erhöht aufgrund steigender Inflationserwartungen den Druck auf die Kapitalmärkte. In Deutschland begrenzt das erhöhte Niveau der Renditen zehnjähriger Bundesanleihen den Spielraum für eine weitere Renditekompression. „Bei Immobilienrenditen ist eher von einer Seitwärtsbewegung oder einem moderaten Aufwärtsdruck auszugehen als von einer schnellen Entspannung“, sagt Sandro Höselbarth, Head of Valuation & Advisory Services Germany bei CBRE in Deutschland. Besonders zinssensitive und energieintensive Nutzungsarten reagieren anfälliger, während Wohnimmobilien vergleichsweise stabil bleiben. Laufende Erträge, stabile Cashflows und lange Mietlaufzeiten rücken stärker in den Fokus.

Viele Einzeltransaktionen, begrenzte Großdeals

Die Transaktionsstruktur war im ersten Quartal 2026 von Einzeltransaktionen geprägt. Mit einem Volumen von rund 6,2 Milliarden Euro entfiel der überwiegende Teil des Marktgeschehens auf Einzelobjekte, ein Anstieg von rund 28 Prozent gegenüber dem Vorjahr. Dazu trugen auch zehn große Einzelabschlüsse bei, vor allem in den Segmenten Büro, Residential, Logistik und Einzelhandel. Der größte Einzelabschluss über rund 400 Millionen Euro wurde außerhalb der Top-Märkte geschlossen: Der Ankauf des Ministeriums der Finanzen des Landes Nordrhein-Westfalen.

Das Segment der Paketkäufe blieb mit rund 2,5 Milliarden Euro vergleichsweise schwach, wenngleich mehrere größere Portfoliodeals abgeschlossen wurden, darunter im Gesundheitsimmobilienbereich sowie in den Segmenten Logistik, Freizeit, Einzelhandel und Büroimmobilien.

Großtransaktionen über 100 Millionen Euro nahmen gegenüber dem ersten Quartal 2025 zu, erreichten jedoch nicht das Niveau früherer Jahre. Insgesamt wurden 16 Abschlüsse in dieser Größenordnung registriert, die sich auf knapp 3,6 Milliarden Euro summierten.

„Großvolumige Investitionen waren nach wie vor durch hohe Selektivität und ein begrenztes Angebot marktfähiger Produkte geprägt“, sagt Lemli.

Im kleineren Segment zeigte sich eine stärkere Marktbelebung. Transaktionen unter zehn Millionen Euro verzeichneten Zuwächse gegenüber dem Vorjahr. Die Größenklassen zwischen zehn und 50 Millionen Euro entwickelten sich moderat positiv. Das durchschnittliche Volumen pro Abschluss sank um zehn Prozent auf knapp 22 Millionen Euro. Insgesamt wurden knapp 100 Transaktionen oder ein Drittel mehr als im Vorjahresquartal registriert.

Ausblick

„Wir gehen davon aus, dass sich der Markt aufgrund eines größeren Produktangebotes beleben wird. Offene Immobilienfonds werden weiterhin und teilweise sogar verstärkt ihre Portfolios bereinigen. Zugleich werden auch durch Banken Objekte auf den Markt kommen – denn die NPL-Quote bei Immobilienkrediten deutscher Banken ist im europäischen Vergleich am höchsten“, sagt Lemli.

Investmenttransaktionsvolumen in Deutschland (Gewerbe- und Wohnimmobilien insgesamt, ohne anteilige Übernahmen von Unternehmensanteilen):