Trotz geopolitischer Unsicherheiten und eines verhaltenen Wirtschaftswachstums hat sich der deutsche Markt für Lager- und Logistikflächen im ersten Quartal 2026 stabil entwickelt. Insgesamt wurden rund 1,59 Millionen m² umgesetzt (Eigennutzer und Vermietungen). Das Ergebnis lag auf dem Niveau des Vorjahres, blieb jedoch unter den langjährigen Durchschnittswerten. Der fünfjährige Durchschnitt wurde um zehn Prozent, der zehnjährige um acht Prozent unterschritten.

Die Zahl der Abschlüsse ging um fünf Prozent auf 160 Verträge zurück. Während der Flächenumsatz durch Vermietungen im Jahresvergleich um elf Prozent stieg, sank der Anteil der Eigennutzer um 34 Prozent. Mit rund 244.000 m² entfielen 15 Prozent des Gesamtumsatzes auf Eigennutzer.

Sebastian Bögel, Head of Industrial & Logistics Agency JLL Germany: „Angesichts der zusätzlichen Herausforderungen durch drastisch gestiegene Kraftstoffpreise, die die Logistikbranche unmittelbar treffen, und großer Unklarheit, wann sich die Lage wieder entspannen könnte, ist Stabilität beim Flächenumsatz bereits als Erfolg zu verbuchen. Zudem stimmt optimistisch, dass die Branche in den vergangenen Jahren bereits mit vielen Herausforderungen teils gleichzeitig zu kämpfen hatte und sich dabei immer wieder als innovativ und resilient erwiesen hat. Für das Gesamtjahr halte ich einen Flächenumsatz von mehr als sechs Millionen m² daher nicht für ausgeschlossen.“

Hamburg ist umsatzstärkste Region unter den fünf Metropolen

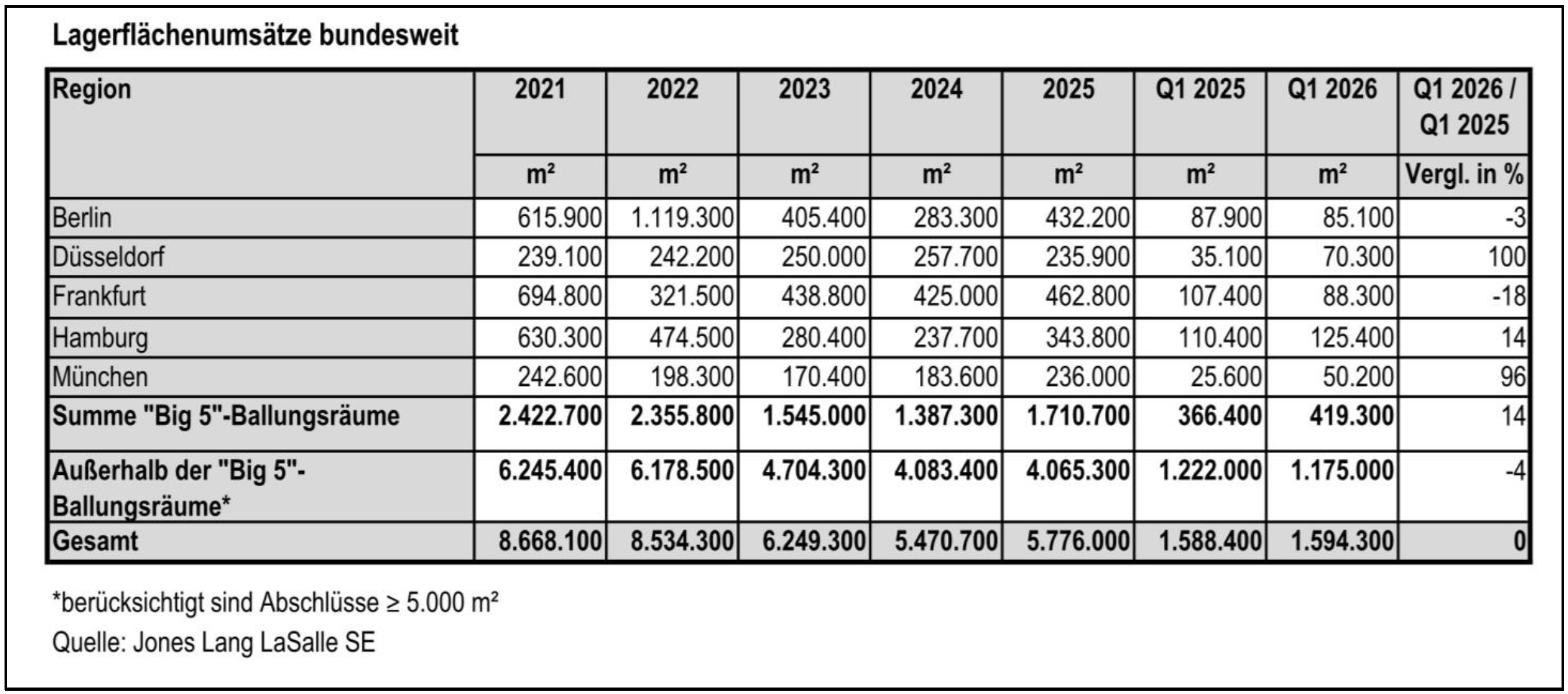

In den fünf Ballungsräumen Berlin, Düsseldorf, Frankfurt, Hamburg und München wurden in den ersten drei Monaten rund 419.300 m² umgesetzt. Damit wurde das Vorjahresergebnis um 14 Prozent übertroffen, der fünfjährige Durchschnitt jedoch um elf Prozent unterschritten.

Die höchste Flächenaufnahme verzeichnete Hamburg mit 125.400 m² (plus 14 Prozent). Es folgen Frankfurt mit 88.300 m² (minus 18 Prozent) und Berlin mit 85.100 m² (minus drei Prozent). Zuwächse gab es in Düsseldorf und München: Mit 70.300 m² bzw. 50.200 m² wurde jeweils etwa doppelt so viel Fläche umgesetzt wie im Vorjahreszeitraum.

Unternehmen aus Transport, Verkehr und Lagerhaltung waren die aktivste Nutzergruppe mit 167.400 m² (40 Prozent des Gesamtumsatzes). Das entspricht einem Anstieg von rund 100.000 m² gegenüber dem Vorjahr. Handelsunternehmen steigerten ihren Flächenumsatz um zwölf Prozent auf 61.700 m². Der Flächenumsatz der Industrieunternehmen sank um rund 50 Prozent auf 73.900 m².

Großanmietungen in den fünf Hauptmärkten erzielen zusammengenommen deutlich mehr Fläche

„Zugleich haben wir im ersten Quartal eine Verschiebung zu größeren Anmietungen beobachtet. In der Größenklasse ab 10.000 m² gab es neun Abschlüsse mit insgesamt 222.800 m². Im ersten Quartal des Vorjahres waren es acht Abschlüsse, die sich auf 159.500 m² verteilten. Die durchschnittliche Abschlussgröße in diesem Segment stieg somit um knapp 5.000 m²“, beschreibt Bögel die Marktentwicklung.

Zu den größten Abschlüssen zählen eine Anmietung von mehr als 50.000 m² durch einen Onlinehändler in Hamburg-Allermöhe sowie rund 40.000 m² durch JD Logistics in Ludwigsfelde bei Berlin.

Im ersten Quartal wurden in den fünf Metropolregionen rund 85.000 m² neue Lagerflächen fertiggestellt, rund 60 Prozent weniger als im Vorjahreszeitraum. Im Vergleich zum fünfjährigen Durchschnitt entspricht dies einem Rückgang von 55 Prozent. Ein Drittel der Flächen war bei Fertigstellung verfügbar, 46 Prozent waren vermietet, der Rest entfiel auf Eigennutzer.

Aktuell befinden sich rund 620.000 m² im Bau, davon sind 58 Prozent noch nicht vermietet. Die größten Bauvolumina entfallen auf Berlin (rund 200.000 m²) und Düsseldorf (ca. 136.000 m²).

Mietenentwicklung

Die Spitzenmieten für Lagerflächen ab 5.000 m² stiegen im ersten Quartal in zwei Regionen: in München um 30 Cent auf 11,00 Euro/m² und in Frankfurt um 20 Cent auf 8,50 Euro/m². Stabil blieben die Mieten in Berlin (10,50 Euro/m²), Düsseldorf (9,00 Euro/m²) und Hamburg (8,50 Euro/m²).

Außerhalb der fünf Hauptregionen dominieren Logistiker die Flächennachfrage

Außerhalb der fünf Ballungsräume wurden im ersten Quartal 2026 rund 1,17 Millionen m² umgesetzt, vier Prozent weniger als im Vorjahreszeitraum. Der fünfjährige Durchschnitt wurde um zehn Prozent unterschritten. Rund 20 Prozent des Flächenumsatzes entfielen auf Eigennutzer.

Unternehmen aus Transport, Verkehr und Lagerhaltung stellten mit einem Anteil von 42 Prozent erneut die größte Nachfragegruppe (rund 500.000 m²). Zu den größten Abschlüssen zählen 67.000 m² durch ID Logistics in Alsdorf sowie knapp 65.000 m² durch Goodcang in Rieste.

Handelsunternehmen erreichten mit 285.100 m² ein Plus von neun Prozent und rund 20 Prozent Marktanteil. Der Flächenumsatz der Industrieunternehmen sank um 56 Prozent auf 186.000 m².

Das Ruhrgebiet lag außerhalb der fünf Hauptregionen mit rund 129.500 m² vorn (plus 30 Prozent). Es folgt die Region Hannover/Braunschweig mit 122.400 m², vor der Region Köln mit 95.600 m². Auffällig ist der Anteil chinesischer Unternehmen, die 44 Prozent des Umsatzes im Ruhrgebiet ausmachen.