Page 7 - LogReal.direkt_Ausgabe_2_2022

P. 7

Standorte

häufiger werden Flächen von Nutzern bezogen, die sich konstellationen, die mit der Dauer eines Logistikkon- Ursache-Wir-

kungs-Prinzip der

nicht in den sonst üblichen Top-Lagen befinden. Dabei trakts synchronisiert sind, werden zugunsten langlau- Neuordnung der

sind nicht nur die üblichen Top-8-Standorte gemeint, fender Mietverträge abgelöst. Standortmuster

sondern auch solche, die sogar außerhalb der 29 Logis-

tikregionen liegen. Diese sind seit jeher von hoher Logis- Für die Zukunft ist zu erwarten, dass der Flächendruck

tikintensität geprägt und weiterhin stark nachgefragt. auch weiterhin zunimmt. Denn im Zuge der Pandemie

Aber selbst dort sind Flächen zunehmend Mangelware. hat sich Re- und Nearshoring zunächst nur tendenz-

Somit werden frühere B- und C-Lagen auch jenseits der haft niedergeschlagen. Die sich nun andeutende De-

Logistikregionen zu gefragten Alternativen. globalisierung wird zu einer autarker werdenden euro-

päischen Industrie und Warenversorgung führen. Der

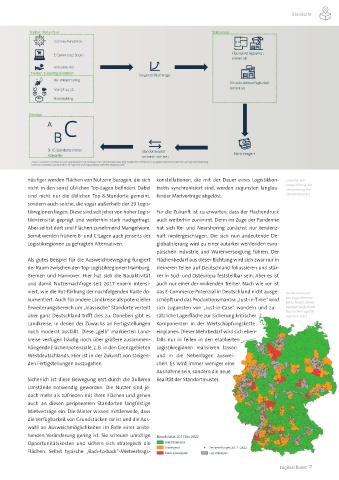

Als gutes Beispiel für die Ausweichbewegung fungiert Flächenbedarf aus dieser Richtung wird sich zwar nur in

der Raum zwischen den Top-Logistikregionen Hamburg, kleineren Teilen auf Deutschland fokussieren und stär-

Bremen und Hannover. Hier hat sich die Bauaktivität ker in Süd- und Osteuropa feststellbar sein. Aber es ist

und damit Nutzernachfrage seit 2017 enorm intensi- auch nur einer der wirkenden Treiber. Nach wie vor ist

viert, wie die Rot-Färbung der nachfolgenden Karte do- das E-Commerce-Potenzial in Deutschland nicht ausge- Die Bauaktivität

kumentiert. Auch für andere Landkreise als potenzieller schöpft und das Produktionsmantra „Just-in-Time“ wird von Logistikimmo-

bilien findet immer

Erweiterungsbereich um „klassische“ Standorte verteilt sich zugunsten von „Just-in-Case“ wandeln und zu- häufiger außerhalb

klassischer Logistik-

über ganz Deutschland trifft dies zu. Daneben gibt es sätzliche Lagerfläche zur Sicherung kritischer regionen statt

Landkreise, in denen der Zuwachs an Fertigstellungen Komponenten in der Wertschöpfungskette

noch moderat ausfällt. Diese „gelb“ markierten Land- einplanen. Dieser Mehrbedarf wird sich eben-

kreise verfügen häufig noch über größere zusammen- falls nur in Teilen in den etablierten

hängende Flächenpotenziale, z. B. in den Grenzgebieten Logistikregionen realisieren lassen

Westdeutschlands. Hier ist in der Zukunft von steigen- und in die Nebenlagen auswei-

den Fertigstellungen auszugehen. chen. Es wird immer weniger eine

Ausnahme sein, sondern die neue

Sicherlich ist diese Bewegung erst durch die äußeren Realität der Standortmuster.

Umstände notwendig geworden. Die Nutzer sind je-

doch mehr als zufrieden mit ihren Flächen und gehen

auch an diesen periphereren Standorten langfristige

Mietverträge ein. Die Mieter wissen mittlerweile, dass

die Verfügbarkeit von Grundstücken rar ist und die Aus-

wahl an Ausweichmöglichkeiten im Falle einer anste-

henden Veränderung gering ist. Sie scheuen unnötige

Opportunitätskosten und sichern sich strategisch die

Flächen. Selbst typische „Back-to-back“-Mietvertrags-

LogReal.Direkt 7