Von Raimund Paetzmann, Managing Partner & Founder Logivalue GmbH

Warum Temu, SHEIN & Co. unsere Hallen, Netze und Vertragslogiken herausfordern – und was ein Blick nach China wirklich lehrt.

Europa fragt sich: Ist der E-Commerce-Boom vorbei? China stellt eine andere Frage: Wie baue ich ein System, das schneller lernt als der Markt? Wer diese Differenz versteht, trifft bessere Entscheidungen über Standorte, Flächen und Verträge. Wer sie nicht versteht, reagiert moralisch statt strategisch.

Seit meiner Reise nach China beschäftigt mich eine zentrale Frage. Weniger das Land oder die Politik lösen sie aus, als vielmehr jene heilsame Irritation, die nur Distanz ermöglicht. Wer weit genug weg ist, sieht das Fremde – und begreift dabei oft das Eigene klarer als zu Hause. Was mich seither umtreibt, ist die Beobachtung, wie kohärent und lernfähig manche Systeme wirken, während andere trotz ihrer Stärke seltsam träge erscheinen. Diese Erkenntnis begegnet mir seither überall: in unseren Netzen, Strategien und Verträgen.

01 Wird es wieder ruhiger? Die eindeutig falsche Frage

In Gesprächen mit Investoren, Developern und Asset Managern höre ich derzeit oft ähnliche Fragen: Was passiert im E-Commerce? Wird es ruhiger? Kommt die Gegenbewegung? Und fast immer folgt: Du warst doch in China, wie war das? Dann stehen schnell Stereotype im Raum: nicht nachhaltig, stark reguliert, mit denen kann man keine 10-Jahresverträge machen.

Diese Reflexe sind verständlich. Aber hinter „wird es ruhiger?“ steckt eine Annahme: Ist der Boom vorbei und kehren wir zurück zu planbaren, bekannten Modellen? Genau hier liegt der Denkfehler. E-Commerce ist keine Welle, die abebbt. Was wir erleben, ist ein Umbau des Betriebssystems des Handels: neue Steuerungsmechaniken, neue Distributionslogiken, neue Anforderungen an Service, Retouren und Fulfillment.

Und diese Veränderungen bleiben nicht digital. Sie werden physisch in Form von Netzwerken, Hubs, Retouren- und Refurbishing-Prozessen und in der Art, wie wir Mietverträge, Sicherheiten und Standorte bewerten.

Ein respektvoller Blick nach Osten ist kein Plädoyer für deren System. Er ist die Weigerung, sich hinter moralischen Argumenten zu verstecken, um die eigene Reformunfähigkeit zu kaschieren. Wir müssen anerkennen, was dort erreicht wurde, nicht um es zu kopieren, sondern um die Defizite unserer eigenen Institutionen und Prozesse im Spiegel dieses Erfolgs nüchtern zu messen. Wahre Souveränität zeigt sich nicht in defensiver Leugnung, sondern in der Kraft zur schonungslosen Selbstanalyse.

02 China exportiert keine Produkte, sondern Betriebssysteme

Der entscheidende Perspektivwechsel lässt sich in einem Satz zusammenfassen: Chinas eigentlicher Export sind nicht billige Produkte; es ist Systemlogik.

Temu, SHEIN, TikTok Shop oder AliExpress sind nicht einfach Apps. Sie sind Schnittstellen eines Operating Models, das Produktion, Nachfrage, Marketing, Fulfillment, Retouren, Payment, Daten und zunehmend KI zu einer integrierten Architektur verbindet. Wer das als Preisdumping liest, versteht das Falsche.

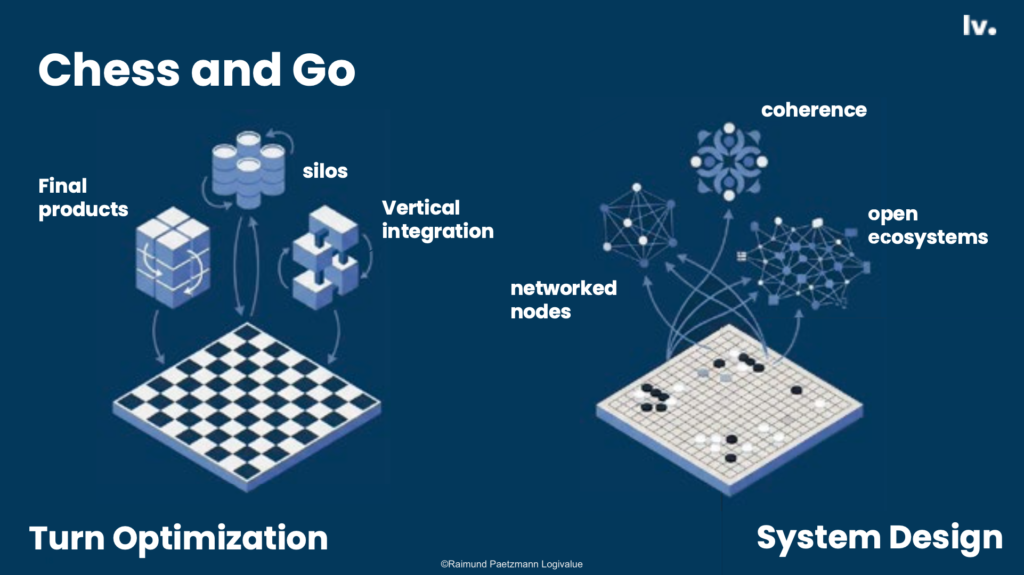

„Chess is turn optimization. Go is system design.“ Europa spielt Chess. China spielt Go. Dieser Vergleich aus meiner Keynote beim Logistics and Transport Forum Vilnius 2025 trifft es präziser als jede Marktdaten-Folie. Im Schach optimiert man den nächsten Zug. Im Go designt man das Spielfeld. Europa optimiert innerhalb bestehender Systeme, reduziert Kosten, beschleunigt Prozesse, poliert Silos. China fragt zuerst: Wie effektiv ist das Spielfeld, auf dem wir arbeiten?

03 Mechaniken statt Marken: Was die Plattformen wirklich treiben

Hilfreicher als eine Markendebatte ist ein Blick auf Mechaniken. Denn Mechaniken bleiben, auch wenn Marken wechseln.

Temu: Koordination schlägt Marge

Temu wird häufig als Preisdruck-Symbol gelesen. Strategisch entscheidend ist aber etwas anderes: Temu funktioniert weniger als Händler denn als Koordinationssystem. Es bündelt Nachfrage, reduziert Zwischenstufen und entfernt Reibung. Ein Teil der Preislogik entsteht nicht nur über Niedrigpreise, sondern über Struktur, d.h. über schnellere Rückkopplung, bessere Steuerung, weniger Friktion. Für Logistikimmobilien bedeutet das: Netzwerke werden elastischer gedacht, mit Blick auf Peak-Profile, Kapazitätssteuerung und Servicelevels.

SHEIN: Der Design-Loop als Maschine

SHEIN wird zu Recht kontrovers diskutiert. Nüchtern betrachtet ist die operative Mechanik bemerkenswert: ein endloser Design-Loop, der schneller testet und skaliert als klassische Kollektionen. Das verändert Volumenprofile und Retourenlogik und stellt neue Anforderungen an Flächenqualität: Sortierfähigkeit, Returns und Refurbishment, Prozessdisziplin.

TikTok Shop: Aufmerksamkeit wird Lieferkette

TikTok Shop verschiebt Commerce in Richtung Discovery. Content erzeugt Nachfragewellen, die anders ticken als klassische Kampagnen. Wer Content-Commerce bedienen will, muss zwischen Content-Takt und Logistik-Takt übersetzen, und das operativ, nicht nur marketingseitig.

Alibaba/AliExpress: Backbone-Logik

Alibaba steht für Plattformen als Infrastruktur-Backbone: Logistik, KI und Compliance als eine verbundene Architektur. Das macht Compliance zu einem Teil des Wettbewerbs, nicht mehr nur zur regulatorischen Pflichtaufgabe.

04 Von Market Push zu Demand Pull

Die logistischste Konsequenz dieser Systemlogik ist der Übergang vom klassischen Warehouse-Modell zur Demand-Pull-Architektur. Traditionelle westliche Logistik denkt vom Lager her: hohe Bestandshaltung, forecast-getrieben, push-orientiert. Das chinesische C2M-Modell (Consumer to Manufacturer) dreht die Logik um: geringe Bestände, demand-driven, Echtzeit-Rückkopplung.

Was bedeutet das für Flächen und Netze? Standortentscheidungen werden nicht mehr nur vom „Wo“ bestimmt, sondern vom „Wie“, vom Operating Model dahinter. Gefragt sind nicht mehr nur Quadratmeter mit guter Anbindung. Gefragt sind Flächen, die Sortierfähigkeit, Returns-Integration, Prozessflexibilität und Datenanschluss mitbringen.

10 Fragen vor dem 10-Jahresvertrag

Risk Design: Den Vertrag aktiv gestalten

Hinter einer 25.000 € GmbH steht oft ein globales M2C-Kraftzentrum. Risk Design bedeutet, das Modell zu dechiffrieren und Sicherheiten präzise darauf zuzuschneiden:

1. M2C-Check: Verstehe ich das Businessmodell wie vom Werk zum Kunden?

2. Transparenz: Welche Daten liefern die Cashflows statt Bilanzen?

3. Konzern-Backing: Welche Rechtseinheit schließt den Vertrag?

4. Sicherheits-Benchmarks: Welche Garantien sind durchsetzbar?

5. Regulatorische Risiken: Wie ist die politische Risikoexposition?

6. Compliance: Wie werden Ethik-Zusagen im Vertrag objektiviert?

7. Infrastruktur: Wer betreibt die Logistik und wie ist Arbeitsschutz geregelt?

8. Exit-Flexibilität: Ist die Drittverwendungsfähigkeit gesichert?

9. Politische Exposure: Wie reagiert der Vertrag auf Zoll-Änderungen?

10. Experten-Dialog: Nutze ich Partner, die E-Commerce-Systeme verstehen

05 Das Bonitätsargument neu lesen

Nach der Nachhaltigkeitsdebatte ist dies der zweite Einwand, den ich häufig höre. Ich nehme ihn ernst: Unsicherheit über Durchsetzbarkeit, Gerichtsbarkeit und politische Einflussnahme sind reale Risiken, keine Vorurteile.

Und trotzdem lohnt ein genauer Blick: Oft ist das Bonitätsargument auch ein Symptom dafür, dass wir das Operating Model nicht einschätzen können. Wir bewerten Neues mit den Instrumenten von gestern.

Ich habe ähnliches erlebt, als Amazon in Europa anfing mit Skepsis, Sonderkonditionen und Bürgschaften. Einfach, weil das Modell neu war und niemand die Nachvermietbarkeit der benötigten Gebäudespezifikationen einschätzen konnte. Das ist keine Gleichsetzung mit chinesischen Plattformen. Es ist aber eine Erinnerung: Bei disruptiven Modellen geht es darum, Risiken zu designen statt sie reflexhaft abzulehnen. Die Frage lautet nicht „Kann ich dem Mieter vertrauen?“ sondern „Verstehe ich das Modell gut genug, um es risiko-adäquat zu strukturieren?“

06 Der fünfte Drache: JD.com und MediaMarkt-Saturn als Stresstest

Wir sprechen oft so, als blieben diese Systeme draußen. Ein realistischeres Bild ist: Integration statt Invasion. Ob und wie tief ein JD-Operating-Model mit einem europäischen Handelsnetz verschmilzt, ist offen. Aber die Möglichkeit allein zwingt zu einer erwachsenen Frage: Was passiert, wenn ein europäisches Retail-Netz mit einem Systemplayer verbunden wird?

Drei plausible Integrationspfade als Szenarien, nicht als Vorhersagen:

- – Retail wird Netzwerk: Filialen als Service-, Return- und Pickup-Knoten.

- – Marketplace + Services: zusätzliche Wachstumsschichten aus Refurbishment, Ersatzteilen, B2B-Handel und Finanzierungsmodellen.

- – Supply Chain wird Produkt: Verfügbarkeit, Geschwindigkeit und Servicequalität als Versprechen gegenüber dem Endkunden.

Für Logistikimmobilien heißt das: Standortstrategien werden nicht mehr nur vom „Wo“ bestimmt, sondern vom „Wie“, also vom Operating Model.

07 Drei Zonen für einen pragmatischen Standpunkt

Ein respektvoller Umgang mit China ist kein Gefühl, sondern Ausdruck strategischer Reife. Wir müssen anerkennen, dass China vom verlängerten Werkstück zum globalen Taktgeber der Systemlogik gereift ist. Das erfordert drei klare Leitplanken:

Validierung statt Deal-Euphorie

In China ist der Überlebenskampf im Wettbewerb Teil der DNA; nicht jedes Modell ist stabil oder für unseren Markt ökologisch sinnvoll. Angesichts knapper Bodenressourcen dürfen wir Millionen-Quadratmeter-Projekte nicht blind unterschreiben, nur weil die Konditionen locken. Wir müssen die Sinnhaftigkeit und Flächeneffizienz kritisch prüfen.

Reziprozität und Guardrails

China hat über Jahrzehnte vorgemacht, wie man den eigenen Markt durch Joint-Venture-Zwang und Mehrheitsvorgaben schützt. Streben chinesische Player nun eine vertikale Integration in Europa an, ist es legitim, eigene Guardrails zu setzen. Souveränität bedeutet: Kooperation ja, aber zu Bedingungen, die unsere infrastrukturelle Unabhängigkeit wahren.

Dialog auf Augenhöhe

Respekt bedeutet, die Ambition einer lückenlosen Supply Chain zu verstehen, ohne die eigenen Interessen aufzugeben. Ziel ist eine Partnerschaft, die Risiken aktiv designt, statt sie aus moralischen oder ideologischen Reflexen abzulehnen.

Dialog auf Augenhöhe ist Kompetenz, keine Freundlichkeit

Wenn ich auf die Gespräche nach meiner China-Reise zurückschaue, merke ich: Ich werde zunehmend als Übersetzer hinzugezogen, der zwischen europäischem Vertrags- und Immobiliendenken auf der einen Seite und chinesischem System- und Skalierungsdenken auf der anderen Seite vermittelt.

Nicht, um Unterschiede zu glätten. Sondern um sie verhandelbar zu machen. Denn wenn beide Seiten die Mechanik verstehen, entstehen bessere Partnerschaften und weniger Bauchgefühl in Entscheidungen.

Am Ende entscheidet sich Europas Wettbewerbsfähigkeit nicht daran, ob wir Temu & Co. mögen. Sondern daran, ob wir bereit sind, den Wettbewerb als das zu sehen, was er ist: „Ein Wettbewerb auf Systemen – nicht auf Margen. Und deshalb landet diese Debatte in unseren Hallen.“Richtig gedacht, sind Greenfields kein Gegenpol zu Nachhaltigkeit, sondern ein Werkzeug, um wirtschaftliche, ökologische und soziale Ziele in Einklang zu bringen. Greenfield-Entwicklung ist heute kein Rückschritt, sondern ein strategisches Instrument, wenn sie flächeneffizient, ESG-konform und vorausschauend geplant wird. Entscheidend ist nicht die Flächenkategorie – sondern die Qualität der Planung.

Raimund Paetzmann ist Managing Partner und Gründer von Logivalue GmbH, Berlin. Das Unternehmen berät Corporate Occupier bei der strategischen Standort- und Flächenentscheidung in der Logistik und vertritt derzeit 10 Mandanten mit zusammen rund 170.000 m² Gesamtbedarf in Europa. Raimund Paetzmann hat über 15 Jahre Erfahrung in der Logistikimmobilien-Branche aus Nutzerperspektive, u.a. für Amazon und Zalando. Er spricht regelmäßig auf Branchenkonferenzen (zuletzt: Logistics and Transport Forum Vilnius 2025) und schreibt die LinkedIn-Serie „Notes on Systems“. www.logivalue.com | LinkedIn: Raimund Paetzmann Inspiration & Quellen Dieser Artikel und die zugrunde liegende Analyse wurden maßgeblich durch die Arbeiten von Kaiser Kuo (Sinica Podcast), Ed Sander (ChinaTalk / China Briefing) sowie Da Wangs wegweisendes Buch „Breakneck“ inspiriert. Ihr Werk ist essenziell, um die Geschwindigkeit und Systemlogik der chinesischen Transformation jenseits gängiger Klischees zu begreifen. Alle Grafiken & Bilder: Logivalue GmbH