- Drittes Quartal mit rund 8,1 Milliarden Euro das stärkste Quartal im laufenden Jahr, ein Plus von 15 Prozent gegenüber dem Vorquartal und 13 Prozent im Vergleich zum Vorjahresquartal

- Investmentvolumen in den ersten drei Quartalen mit 22,4 Milliarden Euro drei Prozent über Vorjahr

- Die graduelle Erholung am deutschen Investmentmarkt setzt sich in einem konjunkturell und geopolitisch sehr herausfordernden Umfeld weiter fort

In den ersten drei Quartalen verzeichnete der Immobilieninvestmentmarkt Deutschland ein Transaktionsvolumen von 22,4 Milliarden Euro. Trotz eines Rückgangs bei den Großtransaktionen stellt dies im Vergleich zum Vorjahreszeitraum einen Anstieg um drei Prozent dar. Das sind die Ergebnisse einer aktuellen Analyse von CBRE.

„Der Immobilieninvestmentmarkt Deutschland hat zuletzt weiter an Dynamik gewonnen“, sagt Marcus Lemli, Head of Investment bei CBRE in Deutschland. „Dabei handelt es sich um eine langsame Markterholung, die weiterhin von einem herausfordernden Umfeld geprägt ist.“

„Für einen nachhaltigen Wirtschaftsaufschwung sind jedoch Reformen zwingend erforderlich, gerade auch in der Immobilienbranche. Dazu gehören Bürokratieabbau, schnellere Vergabeverfahren und eine drastische Verschlankung bei den Bauvorschriften. Natürlich würde die Immobilienbranche jedoch auch von den eigentlich essenziellen Reformen zur allgemeinen Stärkung der Wettbewerbsfähigkeit des hiesigen Wirtschaftsstandorts profitieren“, sagt Dr. Jan Linsin, Head of Research bei CBRE in Deutschland.

Marktpolarisierung zeigt Tendenz für sinkende Spitzenrenditen – und für sinkende Preise bei Value-Add

Im Vergleich zum Vorjahr zeigte sich eine leicht stärkere Sicherheitsorientierung der Investoren – mit 53 Prozent entfiel ein minimal größerer Anteil auf Core- und Core-Plus-Produkte als in den ersten drei Quartalen 2024. Value-add und opportunistische Investments hatten dagegen einen um sieben Prozentpunkte geringeren Anteil. Zudem entfielen rund elf Prozent auf Eigennutzungen.

„Für absolutes Spitzenprodukt sehen wir wieder die Tendenz zu moderat sinkenden Spitzenrenditen. Vor allem bei Büro und High-Street sehen wir seitens vermögender Privatkunden und Family Offices Interesse an Core- und Core-Plus-Immobilien“, erklärt Linsin. Zugleich geht die Schere zu Non-Prime-Produkten weiter auf und die entsprechenden Werte stehen unter Druck. „Angesichts der zuletzt wieder leicht gestiegenen Finanzierungskosten und einer tendenziell höheren Benchmarkrendite – gemessen an der zehnjährigen Bundesanleihe, die zum Quartalsende bei 2,75 Prozent rentierte – erwarten wir, dass sich insbesondere im Value-Add-Bereich zahlreiche Investmentmöglichkeiten ergeben“, so Linsin. In Verbindung mit den strukturellen Veränderungen auf Nutzerseite und dem Trend zu moderneren Immobilien in besseren Lagen und einem hohen Refinanzierungsbedarf sollte zusätzliches Produkt auf den Markt kommen, dann aber zu einem anderen, niedrigeren Pricing. „Investoren – nicht zuletzt internationale – stehen bereit, derartige Produkte zu erwerben. Dafür bedarf es jedoch einer deutlichen Korrektur bei den Buchwerten“, sagt Lemli.

Internationale Investoren glauben an den deutschen Immobilienmarkt

Internationale Investoren Waren wieder aktiver am Markt und zeichneten für einen Anteil von 46 Prozent des Gesamtvolumens verantwortlich, während es im Vorjahreszeitraum lediglich 37 Prozent waren. 15 Prozent des Transaktionsvolumens stammten von nordamerikanischen Anlegern, weitere sieben Prozent aus Großbritannien und fünf Prozent aus Österreich. Während ausländische Investoren mit über zehn Milliarden Euro 29 Prozent mehr als im Vorjahreszeitraum in deutsche Immobilien investierten, reduzierten deutsche Investoren ihr Engagement am einheimischen Markt um zwölf Prozent auf gut zwölf Milliarden Euro.

„Internationale Investoren, vor allem institutionelle, trauen Deutschland als ‚Turnaround-Kandidat‘ und qua seiner Größe einiges zu. Die fiskalischen Impulse durch das Infrastrukturpaket, für Klimaschutz und für höhere Verteidigungsausgaben werden in den kommenden Jahren für einen zusätzlichen Wachstumsschub sorgen. Hier ist jedoch eine gewisse Verzögerung aufgrund langer Planungs- und Vergabezeiten zu erwarten – vor allem bei Bau- und Rüstungsprojekten“, erklärt Linsin.

Zuletzt vor allem kleinere Transaktionen

Während es in den ersten drei Quartalen 2024 noch 42 Abschlüsse jenseits der 100-Millionen-Euro-Marke gab, waren es im entsprechenden Zeitraum im Jahr 2025 lediglich 33 Abschlüsse. Dafür wurde jedoch in das Segment zwischen zehn und hundert Millionen Euro deutlich mehr investiert als im Vorjahr. Auf diese Größenordnung entfielen rund 58 Prozent des Transaktionsvolumens, und allein auf die Spanne von 20 bis 50 Millionen Euro entfielen 26 Prozent des Volumens. Insgesamt stieg auch die Zahl der Transaktionen an – um 14 Prozent. Die durchschnittliche Dealgröße ging zugleich um neun Prozent auf 23,4 Millionen Euro zurück. Wie auch im Vorjahreszeitraum entfiel knapp ein Drittel des Transaktionsvolumens auf Paketverkäufe. Insbesondere im Einzelhandelssegment wurden mehr Portfolios gehandelt als im Vergleichszeitraum – während bei Logistikimmobilien eine gegenläufige Entwicklung zu verzeichnen war.

Anteil der Top-7-Standorte deutlich geringer als sonst

Mit einem Anteil von 38 Prozent am Transaktionsvolumen war die Bedeutung der Top-7-Standorte im bisherigen Jahresverlauf geringer als üblich. Dabei gibt es in den einzelnen Assetklassen jedoch deutliche Unterschiede. So standen bei Büroimmobilien die Top-7-Märkte noch stärker im Fokus als im Vorjahreszeitraum. Bei Einzelhandel und Wohnen hingegen war deutlich mehr Marktgeschehen außerhalb dieser Top-Märkte zu verzeichnen. Gleiches gilt für Logistik, wo jedoch traditionell überwiegend außerhalb der Investmentzentren allokiert wird.

Unter den Top-7-Standorten legte das Investmentvolumen nur in Hamburg signifikant zu (plus 50 Prozent im Vorjahresvergleich) – sowie leicht in Köln (plus fünf Prozent). Die anderen fünf Investmentzentren mussten Rückgänge zwischen 19 und 64 Prozent verzeichnen. Dennoch blieb Berlin insgesamt mit 15 Prozent des Gesamtvolumens der stärkste Markt, gefolgt von Hamburg (sieben Prozent) und München (sechs Prozent).

Wohnen vor Logistik und Einzelhandel

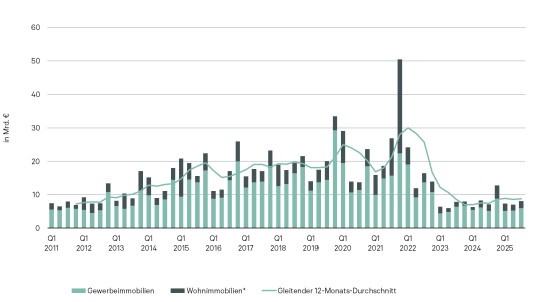

Die hinsichtlich des Investitionsvolumens stärkste Assetklasse war Wohnen. Hier gab es einen deutlichen Zuwachs gegenüber dem Vorjahreszeitraum, gefolgt von Logistik (stabil zum Vorjahreswert). Einzelhandel erreichte Platz Drei, trotz eines um knapp ein Fünftel geringeren Transaktionsvolumen. Der Markt für Büroimmobilien bleibt verhalten und folgte knapp nach Retail – bei einem marginal niedrigeren Volumen als im Vorjahreszeitraum reichte es nur für Rang Vier. Deutlich zugelegt haben hingegen Hotelinvestments und Gesundheitsimmobilien. Das Transaktionsvolumen von Entwicklungsgrundstücken blieb stabil auf dem Vorjahresniveau.

Fondsmanager und Private kaufen, Fonds verkaufen

Stärkste Nettokäufer waren Asset- und Fondsmanager, deren Investments die Verkäufe um knapp 3,2 Milliarden Euro übertrafen. Ihnen folgten die Gruppe der Privatinvestoren, Family Offices und privater Immobiliengesellschaften sowie die Öffentliche Hand, bei denen die Ankäufe die Verkäufe jeweils um gut 1,1 Milliarden Euro übertrafen. Größte Nettoverkäufer waren offene Immobilien- und Spezialfonds mit einem negativen Saldo von 1,1 Milliarden Euro und – wie vom Geschäftsmodell vorprogrammiert – Projektentwickler und Bauträger mit 3,9 Milliarden Euro mehr Verkäufen als Käufen.

Ausblick auf das Gesamtjahr

„Wir erwarten eine recht dynamische Jahresendrallye, sodass das Vorjahresergebnis in Höhe von knapp 35 Milliarden Euro leicht übertroffen werden könnte“, prognostiziert Lemli. „Es befindet sich eine Vielzahl von zum Teil sehr großvolumigen Transaktionen im Markt, die in den kommenden Monaten zum Abschluss kommen dürften. Bei internationalen Investoren stehen wieder mehr liquide Mittel für die weitere Expansion nach Europa und hier im Wesentlichen auch für Investments in den deutschen Markt zur Verfügung.“

Quelle und Bildquelle: CBRE Group, Inc.

{kind=link}